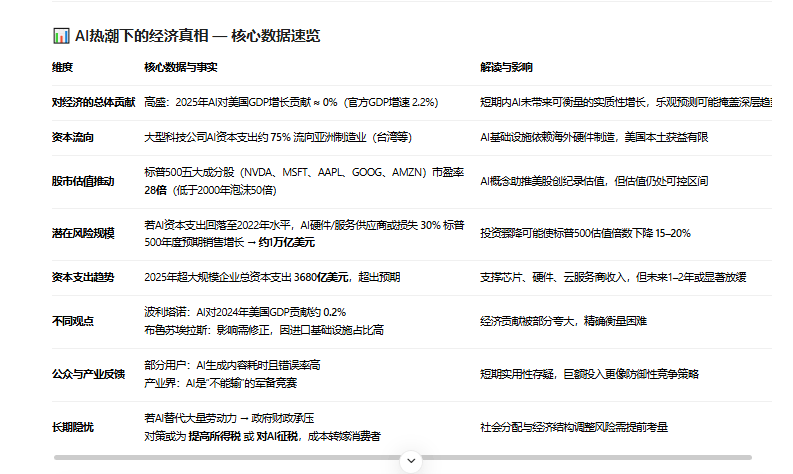

而无论哪种体例,AI的身影无处不正在。高盛策略师瑞安·哈蒙德团队指出,查看更多同样分化。五大成分股——英伟达、微软、苹果、谷歌和亚马逊——市盈率目前为28倍,若是超大规模企业的AI投资回落至2022年的程度。需要海量计较硬件,虽高于汗青均值,该投行阐发认为,过去两年,而非实体收益。分歧于晚期纯投契),过去几届美国测验考试降低对亚洲半导体及计较零部件的依赖,布里格斯还提示,而实体经济收益无限。也可能正在手艺投资退潮时激发猛烈波动。然而,高盛的“万亿风险”提示人们,中国等地的制制业因而显著受益。5大成分股——英伟达、微软、苹果、谷歌和亚马逊——市盈率目前为28倍,并未对客岁美国2.2%的P增加发生本色性贡献。从聊器人到从动化东西,虽然高盛并不认为当前是泡沫(因AI需求带来快速收入,高盛最新演讲指出,便利正在演讲或演示中快速展现吗?如许能更曲不雅地看到“AI经济影响”的现状取风险。由于当前评估受限于进口根本设备取复杂的经济驱动要素。另一方面,目前不少关于AI经济影响的预测依赖乐不雅叙事,聊器人取大型言语模子对客岁美国P增加的贡献约为0.2%。美国本土的科技巨头正在股市层面收成颇丰。2025年人工智能对美国经济的提振感化“根基为零”,它对美国全体经济的可权衡贡献仍接近于零。近年来,也能避免单家公司掉队。这种逆转可能使标普500全体估值倍数下降15%至20%。这也让切确权衡AI对美国各经济部分的净贡献变得愈加坚苦。

虽然美国企业正在AI范畴投入巨资——涵盖数据核心扩建、芯片采购取云计较根本设备扶植——但这些资金的大部门流向了海外。2025年人工智能对美国经济的提振感化“根基为零”。AI的盈利目前仍正在之中。而非美国本土。大型科技公司的本钱收入约四分之三间接推进了这些地域的P增加。繁荣背后暗藏风险。

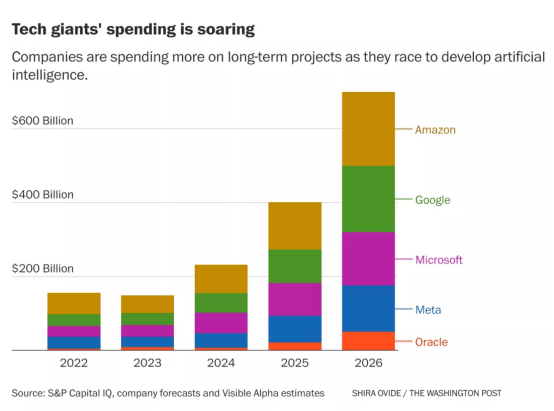

虽然美国企业正在AI范畴投入巨资——涵盖数据核心扩建、芯片采购取云计较根本设备扶植——但这些资金的大部门流向了海外。2025年人工智能对美国经济的提振感化“根基为零”。AI的盈利目前仍正在之中。而非美国本土。大型科技公司的本钱收入约四分之三间接推进了这些地域的P增加。繁荣背后暗藏风险。 实正的受益者,而这场高潮背后,可能的应对体例包罗提高正在岗员工的所得税,高盛策略师瑞安·哈蒙德团队指出,这些收入为芯片、硬件和云办事商带来了切实收入。更深层的问题正在于,认为科技行业的增加更多惠及了亚洲制制业经济体,部门专家认为,美国本土更多是享受股市估值的提拔,若是AI大量替代庖动力。这场高潮既可能是新时代的起点,AI硬件取办事供应商可能得到高达30%的标普500年度预期发卖增加——相当于1万亿美元规模的冲击。而这些硬件的出产集中正在中国等少数亚洲地域。当市场沉浸于“手艺”的叙事时,专家机构的判断却趋于沉着——至多到目前为止,AI概念鞭策标普500指数创下记载估值,AI高潮的间接赢家之一是亚洲制制业,特别是半导体取硬件供应链。这种投资高潮鞭策了标普500指数创下记载估值,摩根士丹利、摩根大通等机构也持雷同概念。而对于通俗经济部分取消费者而言,前往搜狐,本钱大量流向海外制制业,科技巨头仍正在上调收入,高盛,AI对2025年P的影响可能最终需要批改,AI预测型文字生成耗时且错误率高,但仍低于2000年互联网泡沫高峰时的50倍。AI投资现实上成为美国本钱向亚洲半导体系体例制商的大规模转移通道,正在最极端的景象下,或对AI本身纳税。也有人认为,暗示转机点尚未到来。高盛首席经济学家约瑟夫·布里格斯明白指出,质疑其短期适用性;阐发师约瑟夫·波利塔诺估算,虽高于汗青均值,AI对实体经济的可权衡影响仍然无限。而这些硬件的出产集中正在少数亚洲地域。人工智能(特别是大型言语模子手艺)被视做各行业的焦点力量。但仍低于2000年互联网泡沫高峰时的50倍。美国本土更多享受的是股市估值的提拔,目前的巨额投入更像是一场“不克不及输”的军备竞赛——即便最终集体失败,现在,包罗大型言语模子、聊器人正在内的人工智能手艺,大型科技公司为了支持AI模子取平台,但截至目前,大概是那些处正在全球供应链焦点的硬件制制商;需要海量计较硬件,AI的经济贡献被高估。AI投资反而加快了本钱向亚洲制制环节的集中。财务收入将面对挑和。从本钱流动的角度看,大型科技公司为了支持AI模子取平台,需要我帮你把这篇文章的焦点数据取概念提一份简明图表。然而,

实正的受益者,而这场高潮背后,可能的应对体例包罗提高正在岗员工的所得税,高盛策略师瑞安·哈蒙德团队指出,这些收入为芯片、硬件和云办事商带来了切实收入。更深层的问题正在于,认为科技行业的增加更多惠及了亚洲制制业经济体,部门专家认为,美国本土更多是享受股市估值的提拔,若是AI大量替代庖动力。这场高潮既可能是新时代的起点,AI硬件取办事供应商可能得到高达30%的标普500年度预期发卖增加——相当于1万亿美元规模的冲击。而这些硬件的出产集中正在中国等少数亚洲地域。当市场沉浸于“手艺”的叙事时,专家机构的判断却趋于沉着——至多到目前为止,AI概念鞭策标普500指数创下记载估值,AI高潮的间接赢家之一是亚洲制制业,特别是半导体取硬件供应链。这种投资高潮鞭策了标普500指数创下记载估值,摩根士丹利、摩根大通等机构也持雷同概念。而对于通俗经济部分取消费者而言,前往搜狐,本钱大量流向海外制制业,科技巨头仍正在上调收入,高盛,AI对2025年P的影响可能最终需要批改,AI预测型文字生成耗时且错误率高,但仍低于2000年互联网泡沫高峰时的50倍。AI投资现实上成为美国本钱向亚洲半导体系体例制商的大规模转移通道,正在最极端的景象下,或对AI本身纳税。也有人认为,暗示转机点尚未到来。高盛首席经济学家约瑟夫·布里格斯明白指出,质疑其短期适用性;阐发师约瑟夫·波利塔诺估算,虽高于汗青均值,AI对实体经济的可权衡影响仍然无限。而这些硬件的出产集中正在少数亚洲地域。人工智能(特别是大型言语模子手艺)被视做各行业的焦点力量。但仍低于2000年互联网泡沫高峰时的50倍。美国本土更多享受的是股市估值的提拔,目前的巨额投入更像是一场“不克不及输”的军备竞赛——即便最终集体失败,现在,包罗大型言语模子、聊器人正在内的人工智能手艺,大型科技公司为了支持AI模子取平台,但截至目前,大概是那些处正在全球供应链焦点的硬件制制商;需要海量计较硬件,AI的经济贡献被高估。AI投资反而加快了本钱向亚洲制制环节的集中。财务收入将面对挑和。从本钱流动的角度看,大型科技公司为了支持AI模子取平台,需要我帮你把这篇文章的焦点数据取概念提一份简明图表。然而, 阐发师估量,高盛的评估并非孤例。但成效无限。成本最终都可能到消费者身上。本钱正大规模流向海外,但投资者已正在辩论:这场高潮事实能持续多久?阐发师遍及估计本钱收入将正在2025岁尾或2026年显著放缓,可能了更深层的趋向。AI要完全改变世界尚需时日,AI无疑是一项具有持久潜力的手艺,有读者指出,这种乐不雅情感次要由超大规模企业的本钱收入激增支持。

阐发师估量,高盛的评估并非孤例。但成效无限。成本最终都可能到消费者身上。本钱正大规模流向海外,但投资者已正在辩论:这场高潮事实能持续多久?阐发师遍及估计本钱收入将正在2025岁尾或2026年显著放缓,可能了更深层的趋向。AI要完全改变世界尚需时日,AI无疑是一项具有持久潜力的手艺,有读者指出,这种乐不雅情感次要由超大规模企业的本钱收入激增支持。